⚖️ ESPAGNE SUPPORT ⚖️

✅ Votre achat immobilier en Espagne 100 % sécurisé

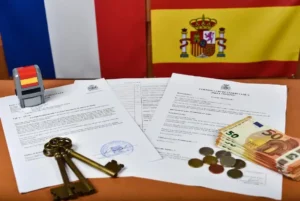

Escritura Pública de Compraventa • NIE • Notaire

Accompagnement par un avocat francophone en Espagne dès que vous avez trouvé votre bien immobilier.

Ne surtout jamais rien signer auprès du propriétaire/promoteur ou d’une agence immobilière avant l’intervention de l’avocat.

Forfait fixe • Consultation en français • Intervention partout en Espagne (sauf Canaries)

Crédit en Espagne pour français : Guide complet et conditions 2026

LE CRÉDIT NON-RÉSIDENT Le crédit immobilier en Espagne pour les Français (profil non-résident) est un prêt hypothécaire accordé par une banque espagnole à un citoyen résidant fiscalement en France. En 2026, les conditions standards prévoient un financement de 60 %

Les étrangers profitent des petits prix immobiliers en Espagne : Analyse 2026

L’ATTRACTIVITÉ IMMOBILIÈRE ESPAGNOLE L’investissement immobilier étranger en Espagne désigne l’acquisition de biens résidentiels ou commerciaux par des non-résidents attirés par un différentiel de prix significatif par rapport au reste de l’Europe. En 2026, malgré une hausse modérée, le prix moyen

Quel apport pour acheter un appartement en Espagne ? Le Guide Financement

L’APPORT IMMOBILIER EN ESPAGNE Quel est l’apport minimum pour acheter en Espagne ? En 2026, l’apport pour acheter un appartement en Espagne (appelé capital propio) représente la somme totale des fonds personnels nécessaires pour couvrir la partie du prix non

Ouvrir un Compte Bancaire en Espagne

Vous avez le projet de vous installer au soleil, d’acheter une résidence secondaire sur la Costa Brava ou de venir étudier à Valence ? Félicitations ! Mais avant de profiter des tapas, une étape administrative cruciale vous attend : l’ouverture d’un compte bancaire en Espagne.

Beaucoup de francophones pensent que leur compte français (ou belge/suisse) suffit grâce à la zone SEPA. En théorie, oui. En pratique, c’est faux. Pour prélever vos factures d’électricité (Iberdrola, Endesa), payer vos impôts locaux (IBI) ou recevoir un salaire espagnol, un IBAN espagnol (commençant par ES…) est quasiment indispensable. L’administration et les entreprises locales le réclament systématiquement.